La facturation électronique c'est quoi ?

La facturation électronique c'est d'avoir une facturation conforme aux exigences d’un format numérique structuré, qui ressemble à du code informatique et peut dès lors être lu facilement par un logiciel de comptabilité. En Belgique, c’est le format «PEPPOL» ( Pan-European Public Procurement Online ) qui doit être respecté.

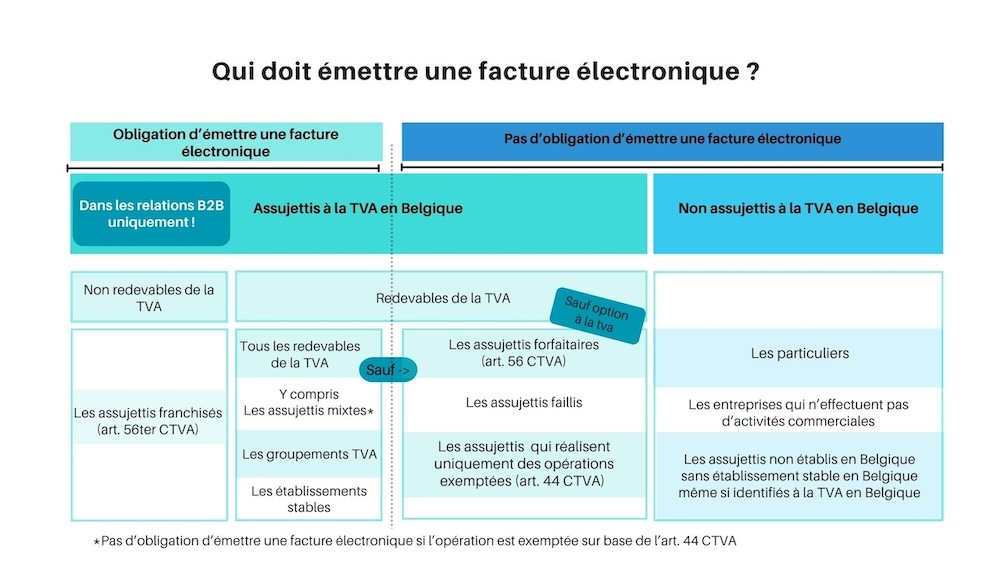

Facturation électronique obligatoire

À partir du 1er janvier 2026, la facture électronique structurée sera obligatoire dans les relations entre entreprises assujetties à la TVA.

Les factures au format PDF ou envoyées par courrier ne suffiront donc plus.

Cela signifie qu'il sera obligatoire d'envoyer une facture électronique structurée si votre association est :

- assujettie à la TVA

- réalise des opérations soumises à la TVA

- et facture à une autre entreprise belge assujettie à la TVA.

Et ce, même si vous ne devez pas imputer de TVA à vos clients ni verser de TVA au Trésor en raison du régime de franchise des petites entreprises (chiffre d'affaire inférieur à 25.000 €).

Pas d'obligation d'envoyer une facture électronique

L’obligation d’envoyer des factures électroniques structurées ne s’applique pas:

- aux livraisons de biens ou aux services fournis à des particuliers pour leur utilisation privée (exemples: stages enfants, prêt de livres ou médias, cours de langue, recyclage professionnel, visites de musées, cours de sports, etc...) ;

- aux entreprises qui réalisent uniquement des opérations exemptées en vertu de l’article 44 du Code de la TVA (exemples: une association facture à une autre entreprise une formation organisée pour celle-ci, une association organise une visite guidée d'un musée pour une entreprise, une association donne une représentation pour une entreprise, etc...) ;

- si l’opération facturée est exemptée en vertu de l’article 44 du Code de la TVA (exemple: formation, gestion d’un club de sport, représentation culturelle, mouvement de jeunesse, etc....

Si la facture est destinée à une association non assujettie à la TVA ou à un particulier, il sera encore possible de l'envoyer par courrier ou au format PDF. Sur base de ce qui précède, la grande majorité des associations de nos secteurs ne devraient pas être soumis à l'obligation d'envoi de factures électroniques structurées.

Attention: si l'association est un «assujetti mixte» et a donc à la fois des activités exonérées et non exonérées, elle devra facturer ses clients B2B par voie électronique, et ce, même si elle bénéficie du «régime de franchise des petites entreprises».

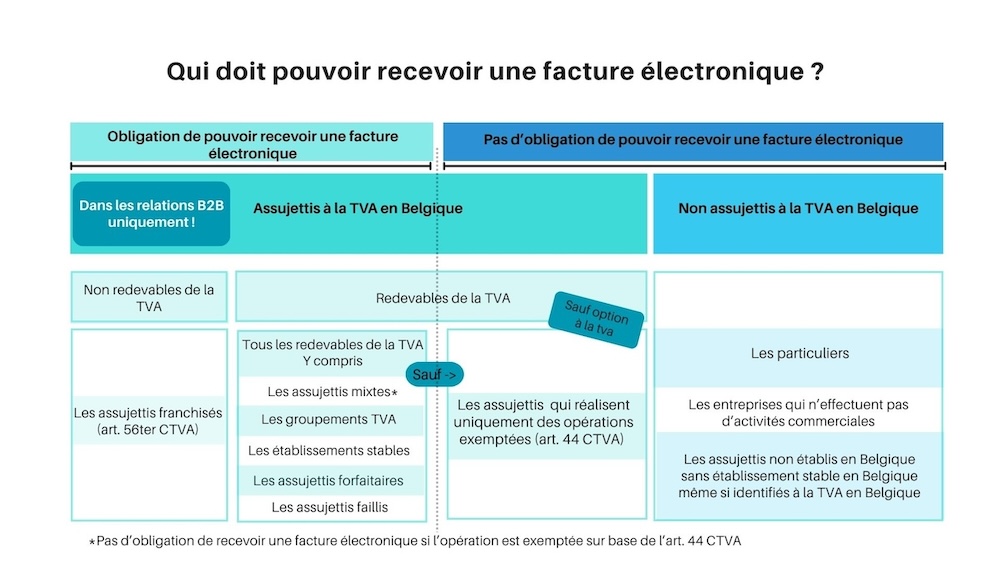

Pas d'obligation d'accepter de recevoir une facture électronique

L’obligation de pouvoir recevoir des factures électroniques structurées ne s’applique pas:

- aux entreprises qui réalisent uniquement des opérations exemptées en vertu de l’article 44 du Code de la TVA ;

- si l’opération facturée est exemptée en vertu de l’article 44 du Code de la TVA.

Facturation électronique volontaire possible ?

Il est possible d'opter pour une utilisation volontaire des factures électroniques structurées, même dans les situations dans lesquelles celles-ci ne sont pas obligatoires légalement. Cependant, dans un tel cas où il n’existe aucune obligation pour cette transaction, le client n’est donc pas obligé d'accepter de recevoir une facture électronique structurée pour cette opération. Cela ne sera donc possible que si les deux parties sont d’accord de travailler de cette manière.

Que répondre aux entreprises qui veulent vous envoyer des factures électroniques ?

Vous trouverez un modèle de réponse standard dans notre fiche pratique Facturation électronique [RÉSERVÉ AUX MEMBRES].

Ressources externes

Les autorités fédérales proposent un site Internet entièrement consacré à l’e-facturation : https://efacture.belgium.be

Intéressé·e à suivre cette matière ? Abonnez-vous au mot-clé ASBL, Comptabilité, Fiscalité. Vous recevrez, au rythme que vous décidez, une notification par courriel chaque fois que nous évoquerons ces mots-clés dans nos contenus.